Se le llama cuentas contables al conjunto de registros donde se detallan de forma cronológica todas las transacciones que ocurren en un ente económico. Estas operaciones se registran en asientos de débito o crédito dependiendo del origen de la transacción. Así por ejemplo, una empresa tendrá una cuenta de efectivo en donde registrará todos los movimientos que involucren dinero en efectivo. Si la empresa compra bienes al contado, eso significa que tendrá que dar un crédito a la cuenta de efectivo; si la empresa vende mercancías al contado, entonces deberá de dar un débito a la cuenta de efectivo.

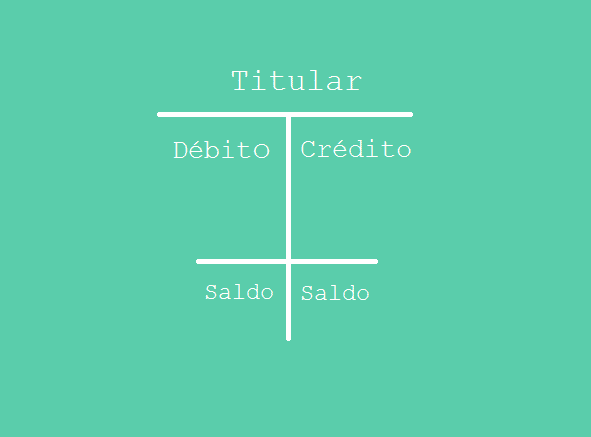

1. Partes que componen una cuenta contable:

El titular o nombre de la cuenta: como su nombre lo indica, el titular se refiere a la cuenta en la que estamos registrando. Por ejemplo, si un negocio compra mercancías a crédito, deberá de dar un débito a la cuenta “Compra de mercancías” (este es el titular) y un crédito a “Proveedores”(otro titular).

Debe o Débito: El Debe, también llamado débito, se coloca en la parte izquierda de la cuenta y representa todo lo que “entra” al negocio o el motivo de por qué salió algo.

Haber o Crédito: Es la parte derecha de la cuenta y representa todo lo que “sale” de la empresa o bien el motivo de por qué entró algo.

Saldo: Es la diferencia entre el debe y el haber. Si la suma de los débitos de una cuenta son mayores que la suma de los créditos, entonces se dice que dicha cuenta tiene un saldo deudor. Si por el contrario el total de los créditos es mayor que los débitos el saldo será acreedor.

En la siguiente imagen puedes verlo de forma más ilustrada…

2. Funcionamiento de una cuenta:

Las cuentas actúan como el elemento de mayor detalle con el que podemos trabajar en contabilidad recogiéndose en ellas la actividad desarrollada con un cliente, proveedor, cuenta bancaria, elemento de activo, etc.

Las cuentas contables tienen dos zonas para anotar los movimientos producidos, debe y haber, de tal modo que dependiendo del tipo de movimiento producido en la cuenta, la anotación la realizaremos al debe o al haber.

Así, si representamos gráficamente la cuenta tendrá la siguiente apariencia:

Así, si representamos gráficamente la cuenta tendrá la siguiente apariencia:

| Nombre de la cuenta | |

|---|---|

| Debe | Haber |

Las cuentas de activo (bienes y derechos) aumentarán su valor mediante anotaciones en el debe (parte izquierda), y disminuirán su valor mediante anotaciones en el haber (parte derecha).

| Cuenta de activo | |

|---|---|

| Debe | Haber |

|  |

Las cuentas de pasivo (obligaciones y deudas) disminuyen su valor, se hace más negativo y por tanto nuestra obligación o deuda se incrementa, mediante anotaciones en el debe (parte izquierda), e incrementan su valor, se hace más positivo por lo que la cuanta de la obligación o deuda disminuye, mediante anotaciones en el haber (parte derecha).

| Cuenta de pasivo | |

|---|---|

| Debe | Haber |

| |

3. Las cuentas básicas de la contabilidad:

En un negocio es importante conocer dos cosas fundamentales: cómo entra o sale el dinero y cómo se deben de registrar las operaciones. Las 6 cuentas básicas de la contabilidad en la que se registran los diferentes tipos de transacciones son:

Los activos representan todos lo bienes y derechos que posee una empresa. Estos pueden ser físicos (tangibles), como el dinero, un terreno, un edificio, etc. También pueden ser activos intangibles como la propiedad intelectual, una marca, entre otros.

Los pasivos son todas las obligaciones que tiene un negocio con alguna entidad. Así por ejemplo: si una empresa decide solicitar un préstamo para poder continuar con sus actividades, esta se compromete a pagar dicho préstamo en un tiempo determinado. Esa obligación que tiene el negocio de pagar el préstamo es a lo que se le llama pasivo.

Algunas de las cuentas de capital más usadas son:

- Capital contribuido – que es el monto de dinero que aportan los dueños del negocio.

- Ganancias retenidas – las ganancias de una empresa desde el momento de su creación.

- Dividendos – el dinero pagado a los accionistas. Estos se consideran como un valor negativo y disminuyen el capital de una empresa.

Los ingresos representan el dinero que entra a una empresa debido a las actividades económicas de la misma. Si una empresa comercial vende mercancías al contado se contabiliza la operación dándole un débito a efectivo (activo) y un crédito a Venta de mercancías (el ingreso).

Un gasto es un egreso o salida de dinero que está destinado a la distribución de un producto o bien podría ser un desembolso causado por la administración de una empresa. Un gasto financia una actividad especifica en beneficio de la empresa, pero se diferencia del costo porque queda consumido al instante. Son ejemplo de gastos: los salarios administrativos, el pago de la energía eléctrica, el pago de transporte para la venta de un producto (ojo, no confundir con el flete, que es el transporte que se paga cuando se adquiere un producto).

4. Clasificación de las cuentas contables:

Las cuentas contables se clasifican en dos grupos: Cuentas Reales y Cuentas Nominales.

4.1 Cuentas Reales:

se incluyen los Activos, Pasivos y el Capital. Estas tres cuentas son las que se utilizan en el Estado de Situación Financiera y se les llama “cuentas reales” porque permanecen abiertas por más de un período contable conservando sus balances.

se incluyen los Activos, Pasivos y el Capital. Estas tres cuentas son las que se utilizan en el Estado de Situación Financiera y se les llama “cuentas reales” porque permanecen abiertas por más de un período contable conservando sus balances.

4.2 Cuentas Nominales:

se incluyen los Ingresos, Costos y Gastos. Estas últimas se usan en el Estado de Resultados(también llamado Estado de Ganancias y/o Perdidas). Se les llama nominales porque se cierran tras finalizar cada período contable, es decir, que solo se utilizan durante un período de tiempo determinado y luego su balance comenzará en cero.

se incluyen los Ingresos, Costos y Gastos. Estas últimas se usan en el Estado de Resultados(también llamado Estado de Ganancias y/o Perdidas). Se les llama nominales porque se cierran tras finalizar cada período contable, es decir, que solo se utilizan durante un período de tiempo determinado y luego su balance comenzará en cero.